军工半导体作为国防科技工业中一个相对独立的产业集群,往往会被主战武器装备的光环所掩盖,但其却是实现国防装备信息化的关键。伴随着近年来国防信息化建设不断深入,新老设备更替加速,国内军工半导体行业发展与步入了新的台阶,而这也是振华风光得以发展提速的重要原因。

近日,科创板上市委发布公告,振华风光首发获通过。中信证券为其保荐机构,拟募资12亿元。随着振华风光成功过会,其背后较为神秘的军工半导体产业也随其招股书浮出水面。

下游信息化需求造就蓝海空间

谈及军工就不得不提及战争。信息技术作为一种革新技术,其展现出的强化多军种联合一体化作战能力、增强武器装备的精确性和攻防能力,以及加速实战环境下内部信息互联互通的能力,显然在全球范围内已得到实战的正向反馈,对战争形态产生了深远的影响。

当前,战争形态已逐渐从机械化向信息化转变,战争双方若想要更有效地在未来战争中达到既定目标,“制信息权”不可或缺。因此武器装备的信息化程度以及信息化指挥系统能否发挥部队间的协同效应将成为能否打胜仗的关键。

在下游客户信息化建设的必然趋势下,国内军工半导体的发展空间也在不断扩容,而这也是振华风光持续发展的核心逻辑。

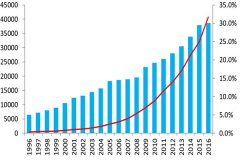

从市场空间来看,军工电子作为武器装备产业链上游,是军工信息化、智能化的基石。随着国防信息化建设的不断深入,新型主战武器的加速列装、老旧装备的更新升级,我国军工电子行业即将迎来发展的黄金期:据前瞻产业研究院测算,2025年我国军工电子行业市场规模预计将达到5012亿元,2021-2025年年均复合增长率将达到33%。

行业发展长坡厚雪,自然为振华风光的后续发展提供了强大动能。据本平台了解,振华风光前身国营第四四三三厂是我国以加强国防建设战略为中心的“三线建设”企业之拥有50年集成电路研制生产历史,多年来一直承担武器装备和国防重点工程配套产品的研制和生产任务。

自企业成立以来,振华风光深耕于军用集成电路市场,产品型号达150余款,广泛应用于机载、弹载、舰载、箭载、车载等多个领域的武器装备中。近五年来,公司承担了上百项纵向项目的研制任务,涵盖各军兵种,参与了载人航天、北斗卫星导航、长征系列运载火箭、新一代战机等国家重大工程的相关配套产品研制,为集成电路国产化做出了贡献。

不难看到,作为一个军用集成电路研制生产单位,振华风光主要承担的是国家纵向产品的研发设计工作,并根据市场需求开展各类横向产品的研发设计工作。正是应当前信息化建设需求,公司目前主要专注于芯片设计、封装和测试环节。

此次振华风光IPO募集资金将主要用于高可靠模拟集成电路晶圆制造及先进封测产业化项目。也就是说,公司要改变晶圆制造通过委外加工的模式,准备自建晶圆产线,实现向IDM模式转变。

实际上,对于一家军用半导体企业而言,顺应国防发展需求,发展先进集成电路企业,并最终完成向IDM模式转型,是有其经验借鉴意义的。

本平台了解到,美国早期集成电路产业发展的动力便是军事国防。发展至今,美国的集成电路产业已经拥有全球最大的产业规模,同时也是最先进的技术。

从诞生开始,美国主要的集成电路产业代表企业均是拥有设计、制造一体的IDM,如英特尔,仙童,德州仪器,AMD,飞思卡尔等。虽然在发展过程中经历多次起伏,但其代表企业还是以IDM为主,伴随同样具有领先地位的fabless设计公司和设备供应商,如高通,应用材料等。就产业发展模式而言,美国是典型的以IDM为基础的技术先导型发展模式。

这一发展经验对于我国当下的现实意义同样存在。在核心元器件层面,军工芯片或可成为芯片国产化的突破口。现阶段,不论军用民用在元器件层面都处于吸收和模仿阶段,逐渐实现国产化替代。由于军工芯片技术开发难度较低、看重自主可控对价格相对不敏感等特点,认为芯片国产化将从军工领域率先突破。

据统计,在过去进口的2000多亿美元的芯片中,航天芯片约1%,即20亿美元左右。由于我国航天技术相对发达,国产化程度较高,相比军工其他方面应用,航天芯片的体量较小,考虑到相对空间较大的航空领域以及加速装备信息化的陆海军装备,粗略估计我国军工芯片的国产替代空间在每年200亿元以上。

从高毛利向强研发跨越

国内军工半导体产业由于其内外因素相交构成的性质,使得其发展拥有独特的优势。其中最明显的便在于竞争压力较小且“不缺客源”。

从国内军工行业供应链发展来看,军品市场的准入需要经过严格审核,对供应商资质、技术、资金等有较高要求,因此能形成较高的进入壁垒。并且,在我国现行的国防工业体系下,各大军工集团占有较高的地位且专注于各自领域,在公司达到行业资质准入门槛占据一定市场份额后,会具备较强的客户黏性,保障业务的稳健增长。

因而,对于振华风光而言,公司能在直销模式下拥有稳定且庞大的下游客户。招股书显示,公司客户遍布全国多个区域,涉及国防工业各领域,包括中航工业集团、兵器集团、中国电科集团、中船重工集团及中核集团等400余家军工集团的下属单位和科研院所。

也正是报告期内振华风光呈现出了客户集中度较高的行业特点,2019-2021年公司对前五大客户的收入分别占当期主营业务收入比例为962%、988%和90.54%。

由于国防军工生产企业的特殊性,军工企业的生产模式通常是以销定产适度备货为主,排产周期主要以下游订单为准,结合下游稳定且高度集中的客户性质,振华风光的营收增速显然在一定程度上反映了国内下游客户需求不断扩大的情况。

招股书显示,营收方面,2019年至2021年,该公司实现营收分别为57亿元、61亿元和02亿元,逐年增长;与此公司净利润也分别达到7074万元、06亿元和88亿元,亦不断增长。

拆分营收结构来看,振华风光的大部分收入来自自产产品的销售,占总营收高达95%以上,同时也存在部分代理销售业务。自产产品销售中,信号链产品是公司的主要收入来源,报告期内销售收入占总营收的比重均维持在80%这一水平线附近,在这其中放大器为占比大头,营收占比均超过50%。

而除了营收、净利润显现持续增长的态势之外,振华风光半导体的毛利率也处于比较高的水平。

据招股书数据显示,2019年至2021年,该公司的综合毛利率分别为673%、600%及799%,维持较高的水平并逐年增长。其中,期内该自产产品毛利率分别为683%、70.30%和753%,亦处于不断提升的状态。

对于毛利率水平较高的表现,公司在招股书中同样给出了解释,一方面是由于公司业务集中在军工领域,而军工领域有集成度高、结构复杂、性能参数指标严苛等特征促使,军用领域的产品的毛利率显著高于民用市场产品;另一方面主要是因为基于国内同类型产品少及公司产品的性能等优势,其产品议价能力较强。

但振华风光目前仍存在一定问题,就是作为一家军工芯片研发企业,其研发投入依然过低。招股书显示,2019年至2021年度,公司研发费用合计分别为13868万元、24704万元和46772万元,占营业收入的比重分别仅为39%、84%和30%。

不过值得一提的是,2019年和2020年度,公司研发费用率略低于可比公司均值,主要是因为公司研发人员在承担公司内部研发职责之外,还承担了大量的国拨资金项目研发任务。因此按照研发投入占当期营业收入比重计算,2021年度,公司的研发投入占营业收入比重为20.62%。

此外,由于公司下游客户多为国有企业,付款周期较长且支付货款时多采用商业承兑汇票的方式,因此还会导致公司收现能力下滑。招股书显示,报告期内,该公司经营活动现金流量净额分别为4,8032万元、-7,1460万元和-20933万元,均低于当期的净利润,且自2020年度开始公司经营活动现金流量净额转为负。

不难看到,虽然振华风光身处“长坡厚雪”的军工赛道并具备一定竞争优势,但并不意味着转型半导体IDM后全无成长烦忧。从当前全球芯片制造IDM厂商的发展现状来看,要想实现技术领域的突破,强大且持续的研发投入不可或缺。即便是身处军工领域,芯片IDM发展也没有捷径可走。至于此次科创板“补血”能为振华风光带来多大的发展动力还要看后续的业务发展及业绩表现。

股票配资交易的优势主要是在于短期间内也能获取较高的配资盈利,投资者可以提前考察市场热点,提前做好交易计划和止损策略;在风险方面,要合理控制仓位,避免在进行配资交易的过程中,出现操作失误而导致交易失败。

文章为作者独立观点,不代表倍悦网观点